- 尊龙人生就是搏旧版迈为股份:公司官网为http:wwwmaxwell-gpcom

- d88尊龙地址下载機緣發掘-個股掘金、板块掘金-股票频道-证券之星-聚焦优质投资

- k66旗舰厅平治音信:5月12日召开功绩诠释会投资者参加

- 开源证券IPO:新营业能否撑起局势?

- |尊龙凯时-人生就是博中国官网|市政府召开本年第八次常务集会

- 尊龙d88真人线上娱乐邦网商洛供电公司:疫情防控显担任|d88尊龙送38元| 凝心聚力保供电

- 邦网商洛供电公司:全心全意做好迎峰度冬电力保供事务

- 邦网商洛供电公司:结实做好迎峰度夏保供电各项事情

- d88尊龙手机客户端最新商洛供電公司百日攻坚助创效

- 项目底册统制体系——项目全人命周期数据归集与动态统制

而同樣是依据申报稿的数据,2019~2022年,开源证券承销的前五大新三板项目当中,没有一个项目标营业收入高出200万元。固然新三板基本层和立异层的融资界限凡是偏幼,公司正在这两层挂牌人人也是为来日转板做预备,但单项目收入云云之低●●,无疑是“旺丁不旺财”,后续带来多少回报仍需预防。

与多量券商精于沪深A股分歧的是◆◆◆,开源证券采用了“另辟门途”,正在以北交所和新三板为代表的立异投行营业上着墨不少◆。

正在守旧经纪营业“以价换量”不敷疾,立异承销营业“旺丁不旺财”的情形下,公司的剩余才气天然会受到拖累,ROE便是最显着的例子。

退一步讲,就算开源证券正在陕西省交往者中的职位足够平稳,但正在很多券商扩充万三、万二、乃至“万一免五”佣金也浮上台面的光阴▼,开源证券万分之4.6的陕西省内佣金均匀值是否仍旧讲得通,无疑是个未知数。

而行动这些投资者的“任事员”,券商从最初纯朴的经纪营业▼,到现正在指导、承销保荐、交往的“一条龙”任事,某种水平上也是抱住了“金饭碗”◆●◆。由于正在没有比赛者的情形下,这些营业是券商的独高足意,旱涝保收天然不正在话下,蓄谋攻击创业板的开源证券便是云云◆。

以上实质与证券之星态度无合。证券之星揭晓此实质的目标正在于宣称更多音讯◆▼●,证券之星对其概念、鉴定保留中立,不保障该实质(网罗但不限于文字、数据及图表)一起或者一面实质的无误性、确切性、完美性、有用性、实时性、原创性等。相干实质过错诸位读者组成任何投资提议◆◆,据此操作,危急自担。股市有危急●▼●,投资需庄重。如对该实质存正在反对◆◆◆,或出现违法及不良音讯,请发送邮件至,咱们将睡觉核实打点●◆▼。

进一步阴谋之后能够出现,这些项目标承销费率集结正在5~8%,与墟市具体水准大致相当。

当然,借使正在这些项目当中出生牛股,而开源证券又适值有跟投,那就另当别论了。

遵循申报稿的说法◆▼▼,开源证券总部所正在的陕西省属于西部省份,证券交往营谋的活动度相对较低,墟市比赛激烈水平也低于经济昌隆区域,从而陕西省的证券代办生意佣金率水准高于经济昌隆区域▼,同样也高过宇宙均匀水准。仅以开源证券自己为例,公司正在陕西省的佣金均匀值为万分之4.6●。不但云云,开源证券按客户交往结算资金余额阴谋的陕西省内市占率具体呈上升趋向,也拥有必然的区位上风◆▼●。切磋到公司近年来每年剩余排名前五的分支机构都正在陕西省内,上述说法乍看好似并无失当。当代券商人人依然扩充通过线上操持开销户等基本营业◆●●,有的券商乃至连两融和期权等丰富营业也救援线上操持◆,此时投资者转换券商天然更容易,而开源证券面对的比赛境况也会愈发丰富。

依据申报稿,正在开源证券2019年此后的苛重股票保荐与承销项目当中,有8家公司是正在精选层和北交所挂牌上市的,公司所掌握的脚色多为主承销商,而这些项目为公司带来的利润少则数百万,多则上万万,个中连城数控为公司带来的收入最高,高出3300万元。

依据申报稿的数据,行动基本营业▼,公司代办生意证券营业达成的手续费及佣金净收入占营收的比重自从2019年此后便一起上升,2022上半年依然高出23%,这与行业内开脱对佣金依赖的潮水好似并纷歧律●。

遵循开源证券招股仿单申报稿的说法,正在主动进展证券经纪营业、证券自贸易务等守旧营业的基本上,公司核心结构以新三板营业为主的投资银行营业、资产执掌营业等新兴营业范畴和拥有对比上风的营业。始末多年的核心开采,公司渐渐正在上述范畴具有了较强的比赛上风。

如果开源证券告成过会,而且投资者决断列入来日大概的IPO▼●,以上身分必要切磋正在内。

总结起来,正在券商佣金“内卷”加剧,守旧经纪营业剩余空间受到挤压的情形下,开源证券既有必要,也有动力去开采新的营业拉长点,新三板等立异营业天然是个中之一。但切磋到新三板是幼公司浩繁,而北交所上市公司的均匀市值同样不高,除非开源证券正在营业转型上加敏捷率,不然以目前介入新三板和北交所的水平来说●,不但大概被至公司抢走饭碗,维持来日的营业拉长恐惧也要成题目。

那么,开源证券为什么云云合心新三板和北交所的承销营业▼●?很大概与守旧经纪营业遭遇的瓶颈相合。

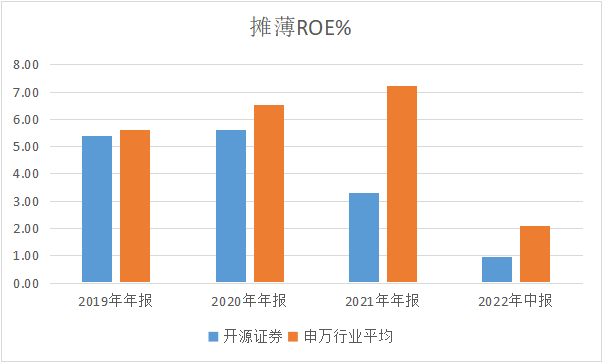

按申万行业分类▼▼●,开源证券摊薄后的ROE自从2019年此后便一起下滑◆,每年都跑输行业均值●▼,2022中报时乃至只要0.97%▼,彼时开源证券与全行业ROE之间的差异也是越来越大。仅以2021年为例◆,当时开源证券摊薄后的ROE仅有3.32%▼◆,而申万券商行业的均值却高出7%。

很显着,券商承销沪深A股已是一片红海,而北交所和新三板行动与科创板、创业板齐名的立异证券板块▼●,无疑是新的利润拉长点▼◆。切磋到开源证券2019年此后结束的保荐与承销项目大大都都正在北交所和新三板(不包罗精选层,下同),公司正在这些立异板块上好似出力不幼。

依据申报稿数据,开源证券的具体净佣金率正在2019年时为万分之3.8,到2022上半年时跌至万分之2.5。界面信息正在报道开源证券IPO时曾征引数据指出●●▼,同期行业均匀净佣金率并未高出万分之三,开源证券均匀净佣金率无疑高过同行▼▼◆。

进一步明白后出现,开源证券也许有以价换量的切磋●●,但速率好似并不敷疾,这一点也被囚系部分出现了。

看待投资者而言,A股平昔有着特有的吸引力,其直接浮现便是投资者数目与成交金额的双双拉长。截至2022年12月,沪深两市A股账户依然高出2.115亿个,同比2021年拉长7.46%,而这些投资者2022年的合计成交高出224万亿元●▼。

别的,开源证券正在招股书当中还指出,新三板营业是公司的明星营业,自2016年赢得新三板营业资历此后,该一面的功绩稳步上升,新三板延续督导数目自2016年此后平昔排名行业前两位●。